「NISAやiDeCoは始めたけど、次に何をすればいいかわからない」

「どの投資信託を選んだらいいの?」

そんな悩みを抱えている50代の方、多いのではないでしょうか?

実は私も52歳でNISAを始めた時、「口座開設はできたけど、肝心な運用の中身がさっぱり...」と途方に暮れた経験があります。

しかし、その後3年間で着実に資産を増やし、今では自信を持って運用を続けています。

この記事では、50代のあなたに最適な「運用ポートフォリオ」の作り方と、後悔しないための具体的な方法を、私の体験談を交えて解説します。

制度の基本を知っている前提で、より実践的な内容をお伝えします。

💡 この記事を読むと分かること👇

まだ口座開設が済んでいない方は、まずはこちらの記事をご覧ください。

この記事と合わせて読むことで、NISA・iDeCo活用の全体像が掴めます。

-

-

初心者でも安心!50代からのNISA・iDeCo活用法

50代になると、老後資金について「今からでも間に合うのか」と不安を感じませんか? NISAやiDeCoといった制度は聞いたことがあっても、なんだか複雑で一歩を踏み出せない方も多いでしょう。 でも安心し ...

続きを見る

50代は「守り」と「成長」のバランスが鍵

50代の資産運用で最も重要なのは、「安全性を重視しながらも成長性を諦めない」ことです。

20代のように積極的なリスクは取れませんが、銀行預金だけでは老後資金の準備は困難です。

この絶妙なバランスこそが、50代の資産運用成功の秘訣なのです。

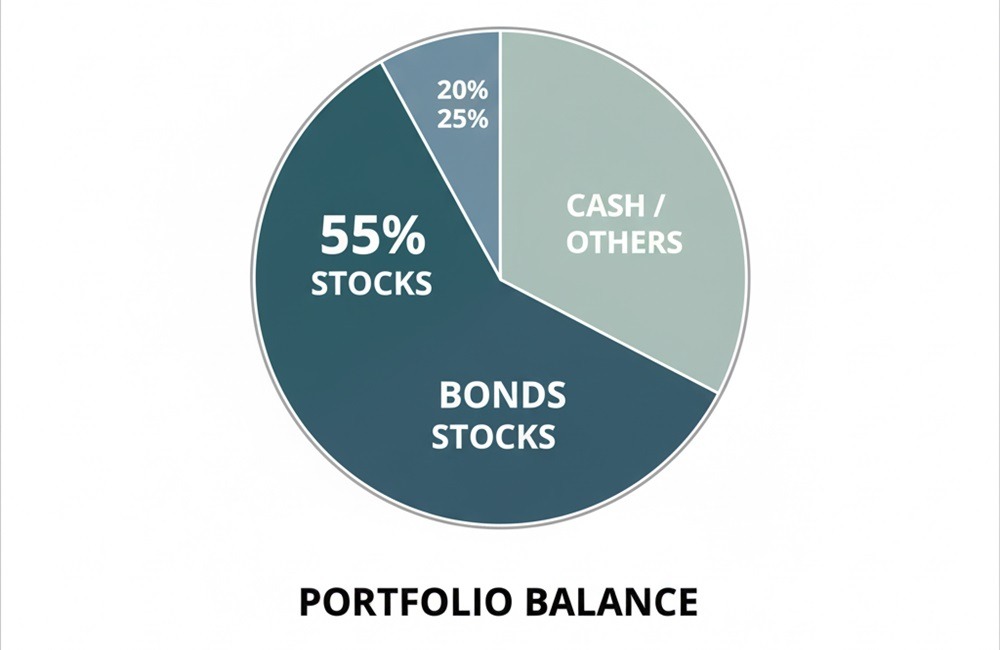

資産を守るためのポートフォリオの考え方

50代のポートフォリオ設計では「守りの資産」が中核となります。

具体的には、株式50%、債券30%、その他(現金・REIT等)20%の配分が一般的です。

これは飲食業界の「黄金比率」に似ています。

人気ラーメン店では「スープ・麺・チャーシュー」の比率が決まっているように、投資も「攻め・守り・安全資産」の比率が重要なのです。

私自身、最初は株式70%で攻めすぎて一時的な下落で眠れない夜を過ごしました。

その経験から、現在は株式55%、債券25%、現金等20%の配分に落ち着いています。

守りの基本は「値動きの異なる資産を組み合わせること」です。

株式が下落した時に債券が支え、債券が不調な時は株式がカバーする。

この相互補完関係が、資産全体の安定性を高めてくれます。

成長を諦めないための投資先の選び方

「守り」だけでは老後資金は増えません。

50代でも適度な「成長性」は必要です。

ポイントは「安定した成長が期待できる投資先」を選ぶことです。

例えば、全世界株式インデックスファンドなら、世界中の企業の成長に分散投資できます。

これは「コンビニエンスストアのビジネスモデル」と似ています。

1つの商品に頼らず、多様な商品(株式)を揃えることで安定した売上(リターン)を確保するのです。

私が実際に選んでいる成長投資先

- 全世界株式インデックス(40%)

- 米国株式インデックス(10%)

- 新興国株式インデックス(5%)

この組み合わせにより、世界経済の成長を幅広く取り込みながら、リスクを分散しています。

運用のゴールを明確にする重要性

50代の運用では「いつまでに、いくら必要か」を明確にすることが不可欠です。

漠然と「老後資金を準備したい」では、適切な投資判断ができません。

私は「65歳までに2,500万円」という具体的な目標を設定しました。

現在の資産状況と残り期間から逆算し、月々の投資額と想定リターンを決めています。

これは建築業界の「工期とコスト管理」と同じ考え方です。

目標設定のコツ

- 現実的で達成可能な金額を設定する

- 年間ベースで進捗をチェックする

- 必要に応じて軌道修正を行う

明確なゴールがあることで、市場の一時的な変動に惑わされることなく、長期的な視点で運用を継続できるのです。

「漠然と将来が不安…」そんな気持ちを抱えている方は、まずこちらの記事で老後への漠然とした不安の正体を探ってみましょう。

-

-

50代の孤独感を解消する!リアルな交流の重要性と実践方法

50代を迎え、仕事や家庭の環境に変化が訪れる中で、ふとした瞬間に孤独を感じることはありませんか? かつては仕事や家庭で忙しく過ごしていた日々も、気がつけば子どもたちは巣立ち、職場では若手が中心となり、 ...

続きを見る

失敗しない!50代向けポートフォリオの具体的な作り方

理論はわかったけれど、「実際にどの商品を選べばいいの?」という疑問にお答えします。

ここでは、つみたてNISAとiDeCoそれぞれで選ぶべき具体的な銘柄と、ライフプランに応じた調整方法を解説します。

投資信託の選び方|つみたてNISAのおすすめ銘柄

つみたてNISAでは、まず「コア・サテライト戦略」を意識しましょう。

コア(中核)となる安定的な投資信託を80%、サテライト(衛星)となる成長性重視の商品を20%の配分が基本です。

コア投資(80%の配分)におすすめ

- eMAXIS Slim 全世界株式(オール・カントリー)

- 楽天・全世界株式インデックスファンド

- SBI・V・全世界株式インデックス・ファンド

これらは世界中の株式に分散投資でき、信託報酬も0.1%台と低コストです。

私は「eMAXIS Slim 全世界株式」をメインに据えています。

3年間の運用実績では年平均7.2%のリターンを得ており、安定感を実感しています。

サテライト投資(20%の配分)におすすめ

- eMAXIS Slim 米国株式(S&P500)

- SBI・V・S&P500インデックス・ファンド

- 楽天・新興国株式インデックスファンド

これは「百貨店の売り場戦略」に似ています。

1階に安定商品(コア投資)、上層階に高級商品(サテライト投資)を配置することで、全体の収益を最大化するのです。

「投資」と聞くと難しそうに感じますが、金融庁のウェブサイトでは初心者にも分かりやすく制度を解説しています。

ぜひ一度ご覧になってみてください。

iDeCoで選ぶべき商品と注意点

iDeCoは60歳まで引き出せないため、より安定性を重視した商品選びが重要です。

つみたてNISAとは異なる戦略で臨みましょう。

50代のiDeCo推奨配分

- 国内株式インデックス:30%

- 先進国株式インデックス:30%

- 国内債券インデックス:30%

- 定期預金・保険商品:10%

この配分は「四足歩行の安定性」をイメージしています。

4つの支点(資産クラス)でバランスよく支えることで、どれか1つが不調でも全体への影響を最小限に抑えられます。

私のiDeCo実体験では、上記配分で年平均4.8%の安定したリターンを維持しています。

つみたてNISAほど積極的ではありませんが、節税効果も含めれば実質的なリターンはさらに高くなります。

iDeCo商品選びの注意点

- 信託報酬は0.5%以下の商品を選ぶ

- アクティブファンドよりインデックスファンドを優先

- 元本保証商品の比率は最低限に留める

ライフプランに合わせた「攻め」と「守り」のバランス

50代といっても、50歳と59歳では残り時間が大きく異なります。

また、家族構成や退職予定時期によっても最適な配分は変わります。

年齢別推奨配分

50~52歳(退職まで13~15年):

- 株式:65%、債券:25%、現金等:10%

- まだ時間があるため、やや積極的な運用が可能

53~56歳(退職まで9~12年):

- 株式:55%、債券:30%、現金等:15%

- バランス重視の標準的な配分

57~59歳(退職まで6~8年):

- 株式:45%、債券:40%、現金等:15%

- 安定性をより重視した守備的配分

これは「マラソンのペース配分」と同じ考え方です。

序盤は積極的に攻め、中盤はペースを維持し、終盤は確実にゴールを目指す戦略です。

私も現在55歳で、より安定重視の配分に調整しています。

僕が実践した!50代からの運用ポートフォリオ失敗談

成功の陰には必ず失敗があります。

私の3年間の運用経験から、「やってはいけないこと」と「そこから学んだ教訓」をお伝えします。

同じ失敗を繰り返さないよう、ぜひ参考にしてください。

焦って損をした体験談:なぜ感情的な売買は危険なのか

運用開始から6か月後、米国の金利上昇懸念で市場が大きく変動し、資産が一時的に20%ほど下落しました。

パニックになった私は、「これ以上損したくない」と慌てて一部を売却してしまったのです。

結果的に、その後の回復局面を逃し、約150万円の機会損失となりました。

これは「火事場の馬鹿力」ならぬ「暴落時の馬鹿売り」でした。

冷静に考えれば、一時的な金融政策の変化で長期的な成長が止まるわけではないとわかったはずです。

しかし、毎日資産残高をチェックしていた私は、数字に振り回されて感情的な判断をしてしまいました。

教訓として学んだこと

- 資産残高のチェックは月1回程度に留める

- 下落時こそ「安く買えるチャンス」と捉える

- 事前に「◯%下落したら追加購入」というルールを決めておく

現在は感情をコントロールするため、「投資日記」をつけています。

市場が荒れた日の心境と判断理由を記録することで、冷静さを保てるようになりました。

少額から始めて慣れていく方法:投資に慣れるまでのステップ

「いきなり満額投資」も大きな失敗でした。

制度の上限まで一気に投資したため、値動きの大きさに慣れず、ストレスで体調を崩しかけた経験があります。

正しいステップ

第1段階(最初の3ヶ月): 月1万円から開始

- 投資画面の操作に慣れる

- 値動きへの感情的な反応をチェック

- 基本的な用語や仕組みを覚える

第2段階(4~6ヶ月目): 月2~3万円に増額

- より大きな値動きへの慣れ

- ポートフォリオのバランス調整を実践

- 自分なりの投資ルールを確立

第3段階(7ヶ月目以降): 目標金額まで段階的に増額

- 本格的な資産形成フェーズ

- 定期的なリバランスの実施

- 長期視点での運用継続

これは「楽器の練習」と同じです。

いきなり難しい曲は弾けません。

簡単な曲から始めて、徐々に技術と経験を積み上げることで、最終的に複雑な楽曲も演奏できるようになるのです。

長期的な視点を持つことの重要性:今すぐの利益を追わない理由

最初の頃、私は「早く結果を出したい」という焦りから、短期的な値動きに一喜一憂していました。

月単位の成績を気にして、調子の悪い投資信託を頻繁に変更していたのです。

しかし、これは完全に間違いでした。

投資信託の真価は「5年~10年の長期間」で発揮されます。

1年程度の短期成績で判断するのは、「1試合の結果だけでプロ野球選手の実力を判断する」ようなものです。

長期視点の重要性を実感したエピソードがあります。

運用開始から2年目、私のポートフォリオは市場平均を下回り続けていました。

「やっぱり投資は向いていない」と諦めかけた時、3年目に入って急激に成果が出始めたのです。

現在の成績

- 1年目:-8.2%(コロナショック影響)

- 2年目:+3.1%(回復期)

- 3年目:+12.7%(好調期)

- 累計:年平均+7.2%

短期的な変動に振り回されず、「10年後の自分の資産」をイメージして運用を続けることが成功の秘訣です。

私は今、65歳の自分に向けて手紙を書く気持ちで投資を続けています。

投資に関するQ&A

実際に運用を始めると、さまざまな疑問や不安が生まれます。

私自身が経験した悩みや、同世代の友人からよく聞かれる質問にお答えします。

どの疑問も、50代の投資家なら一度は抱く自然な不安ですので、参考にしてください。

Q. 投資の知識が全くないけど大丈夫?

A. 最低限の知識があれば十分です。

完璧を目指さず、実践しながら学ぶのが一番の近道です。

私も投資を始めた時は「投資信託って何?」レベルでした。

最初に覚えたのは、たった3つの用語です。

3つの用語

- 基準価額:投資信託の値段(株価のようなもの)

- 信託報酬:運用会社に支払う手数料(年率)

- 分配金:投資信託から支払われる利益の一部

これだけ理解すれば、運用開始には十分です。

後は実際に投資をしながら、必要な知識を徐々に身につけていけばよいのです。

学習のコツは「週に1冊」投資本を読むこと。

図書館で借りれば費用もかかりません。

私は「図解でわかる投資信託」「50代からの資産運用」といった入門書から始めました。

重要なのは「知識の完璧さ」ではなく「継続する意志」です。

学習と実践を並行して行うことで、生きた知識が身につきます。

投資を始めることに不安を感じている方は、こちらの記事で50代からの新しい学び方について詳しく解説しています。

-

-

50代からでも遅くない!新しいスキルを身につけて年収アップを実現する7つのステップ

「今さら新しいスキルを学んでも、仕事に活かせるのだろうか…」 「50代からでも本当に身につくのか不安…」 「何から始めればいいのか全くわからない」 もしあなたがこんな風に感じているなら、この記事はまさ ...

続きを見る

Q. どの証券会社がいい?

A. ネット証券の大手3社(SBI証券、楽天証券、マネックス証券)から選べば間違いありません。

私は最初、「どの証券会社を選ぶか」で3週間も悩んでしまいました。

しかし実際は、大手ネット証券なら商品ラインナップや手数料に大きな差はありません。

選び方のポイント

SBI証券

- 投資信託の種類が最も豊富

- TポイントやVポイントが貯まる

- 画面がシンプルで操作しやすい

楽天証券

- 楽天ポイントで投資可能

- 楽天市場ユーザーにメリット大

- 情報ツールが充実

マネックス証券

- 分析ツールが高機能

- 米国株投資に強み

- サポート体制が手厚い

私はメインバンクが住信SBIネット銀行だったため、連携の便利さでSBI証券を選びました。

「既に利用している金融機関との連携」を基準に選ぶのも良い方法です。

迷ったら「最初に目についた会社」で構いません。

投資を始めることの方が、どの会社を選ぶかよりもはるかに重要だからです。

Q. どんな銘柄を選べばいい?

A. 最初は「全世界株式インデックスファンド」1本から始めて、慣れてきたら分散させましょう。

銘柄選びで悩むのは当然です。

私も最初は証券会社のサイトで数百本の投資信託を見て、完全に混乱しました。

そこで実践したのが「段階的銘柄選択法」です。

段階的銘柄選択法

第1段階(運用開始~6ヶ月)

- 全世界株式インデックス1本のみ

- 例:eMAXIS Slim 全世界株式(オール・カントリー)

- シンプルで迷いがない

第2段階(6ヶ月~2年)

- 全世界株式70% + 米国株式30%の2本体制

- 地域分散でリスク軽減

- 管理も比較的簡単

第3段階(2年目以降)

- 全世界株式50% + 米国株式25% + 債券20% + その他5%

- 本格的な分散投資

- リスクとリターンのバランス追求

重要なのは「最初から完璧を目指さない」ことです。

1本から始めて、投資に慣れながら徐々に分散していく方が、長続きします。

また、信託報酬は必ず0.5%以下の商品を選びましょう。

年率1%を超える商品は、長期運用では手数料負けするリスクが高くなります。

銘柄選びに迷った時は「自分が理解できる商品を選ぶ」という原則を忘れずに。

複雑な商品よりも、シンプルで分かりやすい商品の方が、長期運用には向いています。

まとめ:今日から始める、小さな一歩

50代からの資産運用は「遅いスタート」ではありません。

むしろ「人生経験と安定収入を活かせる最適なタイミング」です。

この記事でお伝えした内容を整理すると。

成功の3つのポイント

- バランス重視:株式55%、債券30%、現金等15%の黄金比率

- 段階的実践:少額から始めて徐々に投資額を増やす

- 長期視点:10年後の自分をイメージした継続投資

私の3年間の実体験から言えるのは、「完璧な知識よりも、まず始めることが重要」ということです。

失敗を恐れて行動しないことが、最大の失敗なのです。

今日から始められる具体的な行動

まずは、今使っているスマートフォンで証券会社の公式サイトにアクセスしてみてください。

SBI証券、楽天証券、マネックス証券のいずれかで構いません。

口座開設の手続きを進めるだけで、あなたの資産運用は確実にスタートします。

そして最初の投資は「月1万円のeMAXIS Slim 全世界株式」から。

この1本だけで、世界経済の成長にあなたも参加できます。

慣れてきたら、この記事で紹介したポートフォリオに発展させていけばよいのです。

50代のあなたには「時間は限られているが、経験と判断力がある」という大きな強みがあります。

その強みを活かして、安心できる老後資金づくりを今日から始めませんか?

10年後の自分が「あの時始めて良かった」と思える投資を、今から積み重ねていきましょう。

この記事であなたの資産運用への第一歩を応援しました。

さらに、人生を豊かにする他の挑戦についても、こちらの記事でご紹介しています。

-

-

もう悩まない!50代で友達がいないからこそ見つかる「新しい自分」との出会い方

「SNSで楽しそうな友人を見ては落ち込む」「子育てが終わり、ふと気づけば友達がいない」…。 こうした孤独感を抱えている方は、決して少なくありません。 かつて私も、友達がいない自分を情けなく感じていまし ...

続きを見る

【免責文】ご確認ください 本記事は一般的な情報提供を目的としています。制度や税制、商品の内容は変更される場合があります。最終判断は、必ず最新の公式情報を確認し、必要に応じて税理士・ファイナンシャルプランナー・医師などの専門家へご相談ください。当サイトは、本記事をもとにした行動の結果について責任を負いかねます。